2024年度の続き、今年2025年度も私はライフカードで支払いました!

楽天PayやPayPayなどのスマホ決済がポイント還元なくなってしまった昨今。

6月誕生月の方はライフカードがオススメです!

ライフカードは誕生月の還元率1.5%!

固定資産税のクレジットカード払いは手数料が発生する自治体が多いかと思いますが、

私の住む東京都の場合は1%以上の還元率なら、手数料負けはしない計算です。

1%以上の高還元率の主なクレジットカードは以下のものがありますが、ライフカードの誕生月は1.5%!!

| <カード名> | <通常還元率> |

| ライフカード 誕生月のみ | 1.5%(誕生月以外は0.5%) |

| リクルートカード | 1.2% |

| JCB CARD W | 1% |

| PayPayカード | 1% |

| 楽天カード | 1% |

| dカード GOLD | 1% |

支払い選択肢(東京都民の私の場合)

楽天PayもPayPayも今年はポイント還元がないので却下。

そうなるとクレジットカードをシステム手数料を払ってでも使うべきなのかが争点になってきます。

①楽天Pay+楽天カード→×

クレジットカードは今年も変わらず支払額に応じてポイント付きそう。

でも都税の支払いだとシステム手数料がかかるんですよね。

じゃあ、楽天Payで払えば、私は楽天カードと紐づけしてるから、

システム手数料もかからずクレカのポイント付くんじゃない!?

って思ったのですが、

楽天Payマーク付いてるけど、支払いは結局楽天キャッシュになるん???

結局楽天カード→楽天キャッシュのルートになるからポイント付かないじゃん・・・

②楽天カード払い→△

楽天カードは1%還元です。

一方、クレカ払いのシステム利用料は「1万円まで37円、それ以降1万円ごとに75円(税別)」

1%以上の還元率なら、手数料負けはしないはず。

差し引き数百円のポイント貰える人が多いのかな?我が家もそうです。

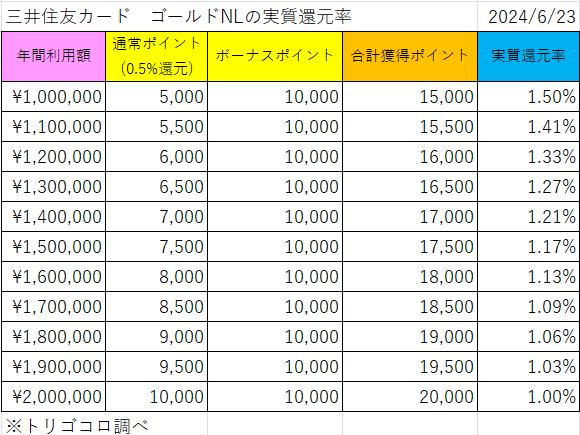

③三井住友カード ゴールドNL→△(我が家は×)

三井住友カード ゴールドNLは基本0.5%還元です。

一方、クレカ払いのシステム利用料は「1万円まで37円、それ以降1万円ごとに75円(税別)」

0.5%だと手数料負けしてしまう💦

ただし、三井住友カード ゴールドNLには特典があって、

年間100万円の利用で1万円相当のポイントGET!

固定資産税を払う事で、ギリギリ100万円が達成できるなら有りです。

けれど100万使おうが200万使おうが、ボーナスポイントは変わらないので、実質還元率は使う程下がる。

我が家は三井住友カードがメインカードのため、固定資産税を払わなくても年間100万達成します。

すでに1万のボーナスポイント確定しているので、固定資産税分は通常の0.5%と同義。

我が家の場合はやはり手数料負けしてしまうので却下。

④ライフカード払い→○

我が家は今回はライフカードにしました。

ライフカードは通常0.5%還元。

だけど誕生月は3倍の1.5%還元。

一方、クレカ払いのシステム利用料は「1万円まで37円、それ以降1万円ごとに75円(税別)」

我が家は手数料を差し引いても約1000円相当ほどポイントプラスになります。

交換先によってはレートが下がり、実質還元率が下がってしまいます。

私はいつもVプリカカードに交換する事が多いです。

VプリカカードはVISAカードが使えるネットショップでクレジットカードと同じように使えます!

他、dポイントやAmazonもレート負けしないです。

逆に、楽天ポイントや図書カードなどはレート負けします。

だからライフカードで貯めたポイントを楽天市場で使いたい時なんかは、楽天ポイントに交換するんじゃなくてVプリカカードに交換して、クレカ払いにすれば良いんです◎

【注意点】手数料負けはしないけど・・・

私の持っているクレジットカードだと、1%還元の楽天カードや、誕生月1.5%還元のライフカードが手数料負けしない事が分かりました。

ただ、一つ注意点。

当然だけど、Pay系よりクレジットカードの方が現金は高くつく。

システム手数料を現金で払う代わりに、それ以上の額がポイントで返ってくるという事は忘れないようにしなきゃなと思います。

例えばシステム手数料に1000円かかるけど、ポイントで2000P戻ってくる場合、1000円払って2000P貰う価値はあるのかを考えなきゃって事ですね。

【まとめ】固定資産税は私はライフカードで支払いしました

ネットで調べてると、色んなカードや決済アプリを経由して還元率を高める裏技もありました。

ですが、私にはそのためにカード作ったり、使わないアプリを入れたりしたくなかったので、すでに持っている選択肢で少しでもお得な方法を調べてこの結果になりました。

毎年のようにルール変更があって考え直してる気がするのですが、2024年度の備忘録として残しておきます。

にほんブログ村

コメント